Vor vielen Jahren, als ich noch am Anfang meiner dienstlichen Laufbahn stand, überzeugte mich meine Versicherungsmaklerin von einer Riester-Rente. Im Lauf der Jahre stellte ich mir doch immer wieder die Frage, ob beim Produkt „Index Select“ der Allianz alles mit rechten Dingen zugeht. Tatsächlich beschlich mich das Gefühl, bei der Wahl zwischen sicherer Verzinsung und Index-Partizipation immer daneben zu greifen. Eine Analyse der Mechanismen und Daten der Vergangenheit werden im Rahmen dieses Beitrags Licht ins Dunkel bringen. Aber gehen wir erstmal einen Schritt zurück zum Produkt selbst.

Funktionsweise der Allianz Index Select

Zunächst möchte ich anmerken, dass ich keinerlei Garantien für die genannten Daten im Beitrag gebe. Wer infolge meines Beitrags in ein Allianz-Finanzprodukt investiert (oder auch nicht) tut dies absolut auf eigenene Gefahr. Schadensersatzansprüche sind ausgeschlossen!

Das Finanzprodukt wirkt über die folgenden Parameter:

- Stichtag: Es gibt einen Index-Stichtag. In meiner Vertragsgeneration ist dies der 1.1., 1.4., 1.9 oder 1.11. eines jeden Jahres. Die Berechnungen starten dann für das kommende Jahr an diesem Tag.

- Cap: Im laufenden Indexjahr gilt dieser Deckelbetrag für den monatlichen Zins. Wächst der Euro Stoxx 50 beispielsweise in einem der Indexmonate um 20% und der Cap beträgt 3%, dann werden auch nur 3% gutgeschrieben. Fällt der Kurs um 20%, dann findet der Cap leider keine Anwendung.

- Sicherungsmechanismus: Dies ist kein echter Parameter. Am Ende des Indexjahres werden die erzielten Gewinne (%) zusammenaddiert und auf das eigene Kapital angewendet. Sollte diese Summe negativ sein, dann wird sie zu Null korrigiert. Dadurch kann (zumindest rein nominell) kein Verlust entstehen.

- Indexpartizipation: Es ist möglich zu 0%, 25%, 50%, 75% oder 100% am Euro Stoxx 50 zu partizipieren. Die verbleibenden 100%, 75%, 50% oder 25% des Kapitals werden zum (für das betreffende Indexjahr von der Allianz definierten) sicheren Zinssatz verzinst.

Schauen wir uns nun zwei konstruierte Beispiele an, um den Einfluss der Parameter zu ergründen. Im ersten Beispiel sehen wir den Verlauf des Euro Stoxx 50 über 3 Jahre. Die Balken zeigen jeweils die Zuwächse bzw. Verluste eines jeden Monats, wobei die dunkelgrünen Balken den gutgeschriebenen Zuwachs (also nach Anwendung des Caps) darstellen.

Man erkennt, dass die Summe der Zuwächse im ersten und dritten Jahr negativ ausfallen, man aber aufgrund des Sicherungsmechanismus nichts verliert. Im ersten Jahr ist dies in Ordnung, da auch der Euro Stoxx 50 auf Eingangskurs schließt und so keinen Zuwachs erzielt. Im dritten Jahr profitiert man aber richtig, da der Euro Stoxx 50 hier tatsächlich miese macht.

Für das zweite Jahr werden dem eigenen Kapital 24,4% gutgeschrieben; über 3 Jahre erhalten wir folglich insgesamt diese 23,4%. Das ist bemerkenswert, da der Euro Stoxx 50 in unserem konstruierten Fall am Ende der 3 Jahre keinen Anstieg vorzuweisen hat.

Konstruiertes Beipiel 1: Wie wirken sich die Parameter auf die Wertentwicklung der Allianz Index Select aus?

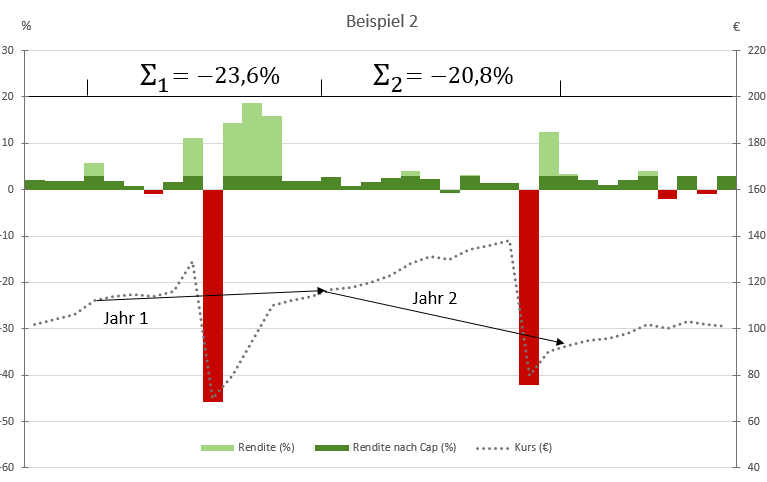

Wie Beispiel 1 zeigt, kann man also mit der Allianz Index Select Gewinne erzielen, auch wenn der zugrundeliegende Kurs gar nicht steigt. Ich möchte im nächsten Beispiel den Index-Stichtag unter die Lupe nehmen. Durch Änderung des Index-Stichtages verlagert sich die Summe so ungünstig, dass man nun weder im ersten noch im zweiten Jahr einen Gewinn erzielt. Mehr noch: Ob wohl der Kurs des Euro Stoxx 50 hier im ersten Jahr steigt, fährt der Kunde der Allianz ein dickes Minus ein (welches aber durch den Sicherungsmechanismus später genullt wird).

Konstruiertes Beipiel 2: Wie wirkt sich der Index-Stichtag aus?

Der Wahl des Stichtages kommt (wie wir gleich sehen werden) daher eine besondere Bedeutung zu. Insgesamt ist zu konstatieren, dass man bei der Allianz Index Select am besten fährt, wenn nur vereinzelt Kurseinbrüche auftreten – deren Ausmaß hingegen ist völlig irrelevant. Wächst der Euro Stoxx 50 über 10 Jahre bombastisch und bricht dann in Jahr 10 massiv ein, dann trifft dies nur den Anleger an der Börse richtig hart. Da sich der Euro Stoxx 50 leider nicht entsprechend dieser Erwartung verhält, stellt sich die Frage: Wie sieht denn die Realität aus?

Analyse der Vergangenheit

Für die Analyse habe ich mir neben den historischen Kursdaten des Euro Stoxx 50 auf die Caps und Sätze der sicheren Verzinsung seit dem Jahr 2011 für die vier möglichen Indexstichtage von der Allianz geben lassen. Die Allianz ist da übrigens sehr offen und hilfsbereit gewesen, wofür ich an dieser Stelle danken möchte.

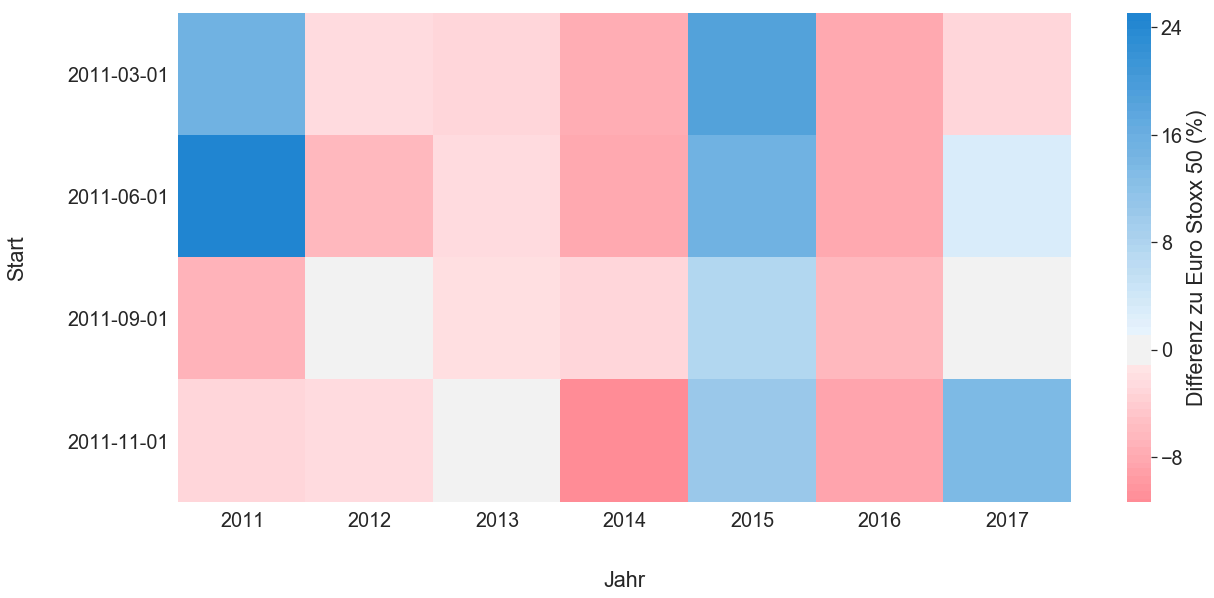

Schaut man sich den Abstand in Prozentpunkten zwischen den jährlichen Ergebnissen des Euro Stoxx 50 und der Allianz Index Select bei voller Indexpartizipation an, wird klar, dass die Allianz Index Select in den meisten Jahren der Vergangenheit nur den zweiten Platz hinter dem Euro Stoxx 50 belegt. Wir können dies als Folge der Mechanismen aus dem vorhergehenden Abschnitt betrachten.

Unterschied der Entwicklung zwischen Euro Stoxx 50 und Allianz Index Select in Prozentpunkten

Auffällig ist das Jahr 2015, in welchem die Allianz Index Select markant besser Abschnitt als der Euro Stoxx 50. Der Grund ist leicht zu ermitteln: Im Indexjahr 2015 ging es mit dem Euro Stoxx 50 steil bergab. Durch den Sicherungsmechanismus (Verluste werden am Ende des Jahres genullt) macht sich die Index Select beim Anleger beliebt. Natürlich holte der Euro Stoxx 50 2016 auf, weshalb es dann wiederum schlechter für die Index Select aussah. Über alle Jahre hinweg zeichnet sich ein wechselhaftes Bild:

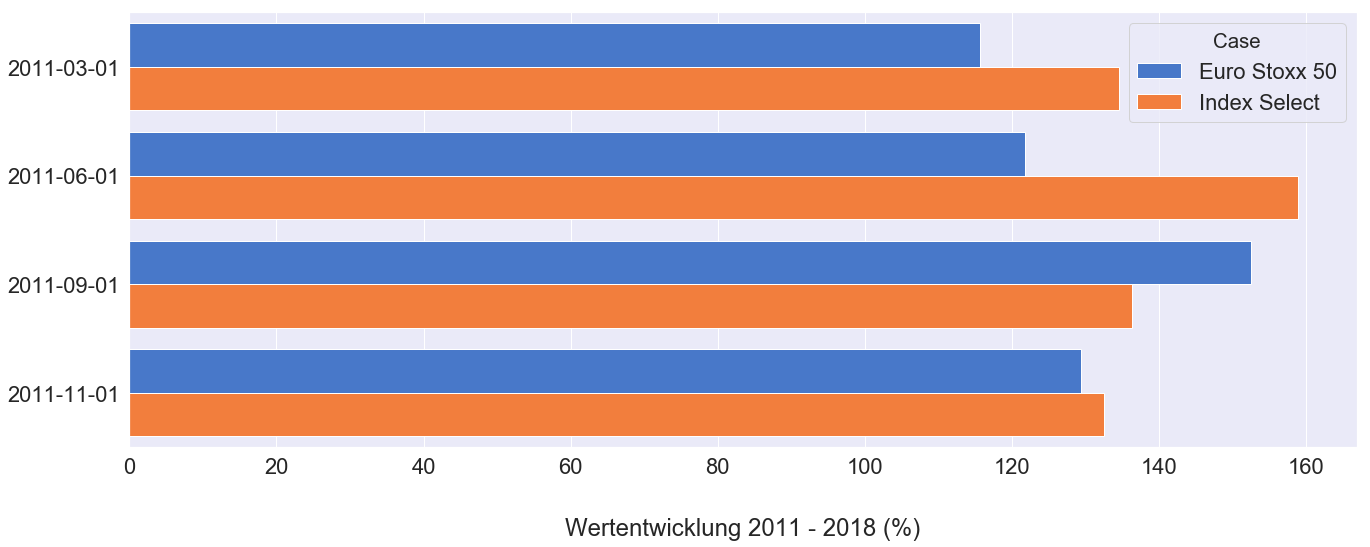

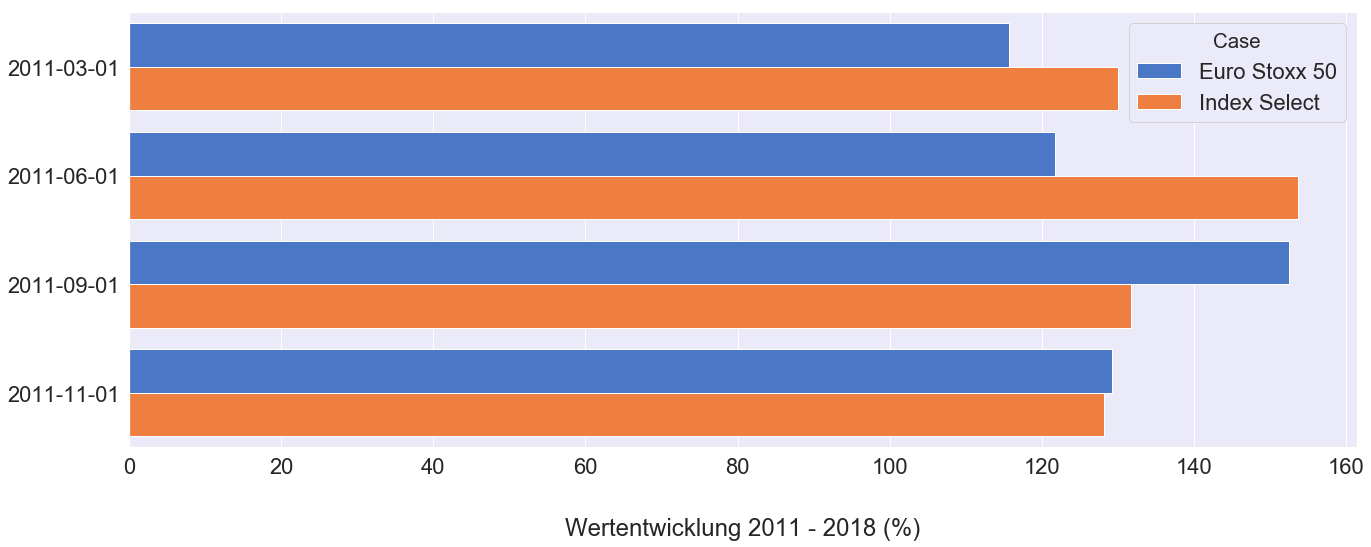

Vergleich der Rendite zwischen Allianz Index Select (bei voller Indexpartizipation) und Euro Stoxx 50 über mehrere Jahre

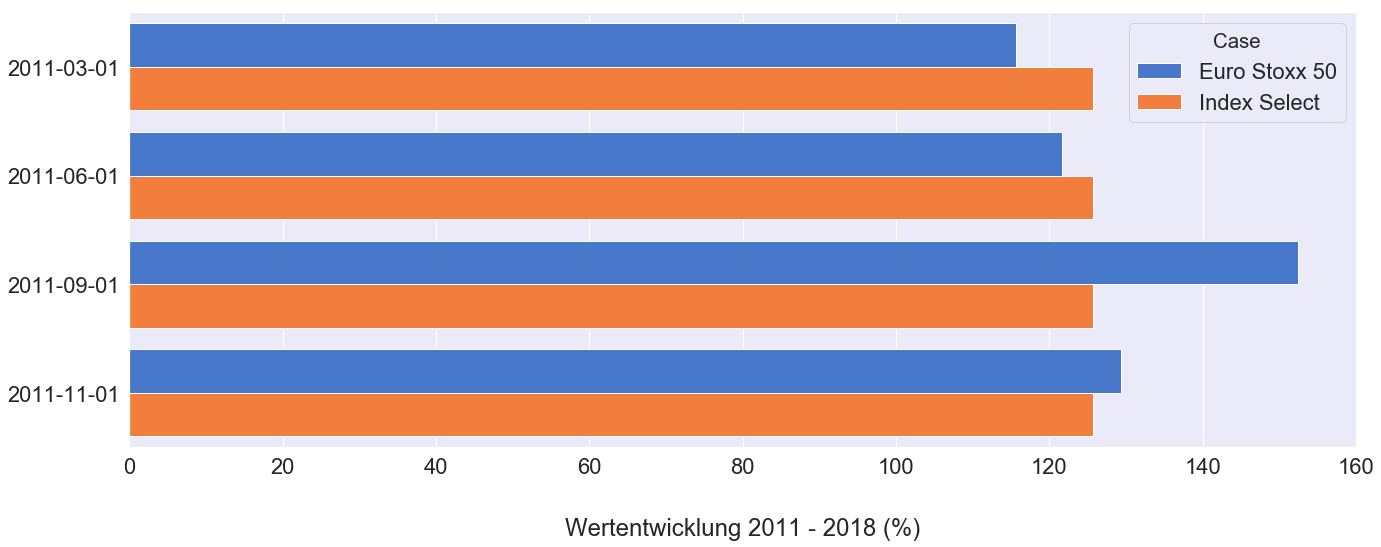

Drei von vier Policen hätten (bei Vernachlässigung aller Verwaltungskosten) in der Vergangenheit ein zum Teil erheblich besseres Ergebnis als der Euro Stoxx 50 geliefert. Hier zeigt sich wieder, dass der Startzeitpunkt eine erhebliche Auswirkung auf das Ergebnis haben kann. Bei sicherer Verzinsung (also einer Indexpartizipation von Null) fällt das Ergebnis deutlich ab und die Allianz Index Select wirkt nicht mehr überzeugend:

Vergleich der Rendite zwischen Allianz Index Select bei sicherer Verzinsung (ohne Indexpartizipation) und Euro Stoxx 50 über mehrere Jahre

Kosten und Risiken

Für meinen Vertrag werden eine ganze Reihe von Kosten benannt. Da existieren Vertriebskosten in Höhe von 4% verteilt auf die ersten 5 bis 6 Jahre sowie 4% der Zulage für die Riesterrente. Zudem gehen nochmal 5,5% sowohl der Beiträge als auch der Zulage jedes Jahr in Verwaltungskosten auf. In der Auszahlungsphase entstehen Verwaltungskosten von 1,75% des entsprechenden Jahresbeitrags. Das ist meiner Meinung nach ein ziemlich großer Haufen Geld, der da abgezweigt wird. Wer gut verdient und einen entsprechend hohen Grenzsteuersatz aufweist, kann hier natürlich bis zu 42% Steuerrückzahlung gegenrechnen.

Augrund der Unwägbarkeiten der vorher genannten Kosten, modelliere ich sie gar nicht erst. Die Verwaltunskosten von 0,5% p. a., welche auf das gesammelte Kapital veranschlagt werden, lassen sich aber recht universell einkalkulieren. Die Performance verändert sich wie unten dargestellt. Eine klare Überlegenheit gegenüber dem Euro Stoxx 50 zeigt die Allianz Index Select auch in diesem Fall nicht mehr.

Vergleich der Rendite zwischen Allianz Index Select (bei voller Indexpartizipation) und Euro Stoxx 50 über mehrere Jahre mit 0,5% Kosten p. a.

Die Sache mit den Kosten beinhaltet sogar ein gewisses Risiko: In volatilen Jahren, wird der Ertrag der Allianz Index Select tendenziell 0% betragen. Da aber nicht nur die Inflation das Garantiekapital verwässert, sondern auch die Kosten zuschlagen, kann man hier tatsächlich Geld verlieren. Vor diesem Hintergrund erscheint auch der vermeintliche Sicherungsmechanismus fadenscheinig.

Und mehr noch: Während der Euro Stoxx 50 auf realen Unternehmensanteilen basiert, hängt die Allianz Index Select von einem einzelnen Unternehmen ab. Wenn eine Krise den Euro Stoxx 50 zu Boden gehen lässt, folgt die Allianz vermutlich. Wenn die Allianz ein Problem bekommt, bedeutet dies allerdings nicht automatisch, dass auch der Euro Stoxx 50 stark in Mitleidenschaft gezogen wird. Die Abhängigkeit zu einem einzelnen Unternehmen stellt also ein klares Risiko dar.

Zusammenfassung

Was lässt sich noch sagen? Vielleicht, dass ich nie verstanden habe, warum Käufer fragwürdiger Finanzprodukte nie das Kleingedruckte lesen bzw. diese Produkte trotz Nicht-Verstehens kaufen. Nachdem mein Aufwand für Recherche und Aufbereitung nun schon seit dem Sommer währt, kann ich es ein wenig besser verstehen 😉

Zusammenfassend lässt sich sagen, dass die Riesterrente „Index Select“ der Allianz grundsätzlich ein interessantes Produkt für Gutverdiener ist. In Zeiten eines stark volatilen Marktes haben Investoren hier wahrscheinlich wenig Freude, weil die Rendite wegen des vorgestellten Regelwerkes häufig genullt werden wird. Übrigens ließe sich auch noch die Frage stellen, ob der Euro Stoxx 50 überhaupt ein attraktiver Basiswert ist – andere Inidizes haben ja mitunter auch scharfe Kurven 🙂 Das Risiko durch Fokussierung auf ein Einzelunternehmen ist nicht von der Hand zu weisen und muss mit Bedacht gegen das Risiko eines Totalausfalls am Markt gerechnet werden. Dies wird wohl bei ähnlichen Produkten (z. B. „SchatzBrief Index Select“) nicht anders sein.

Ich habe für mich selbst entschieden, die Riesterrente zu behalten. Aufgrund der besonderen Eigenschaften, stellt sie eine gewissen Diversifikation im Vergleich zu gewöhnlichen Aktien dar. Bei etwa 100€ pro Monat tut dies auch nicht übermäßig weh. Und wie die steuerliche Situation zum Zeitpunkt der Auszahlung in einigen Jahrzehnten aussehen wird, steht auch noch in den Sternen.

(8 Stimmen, Durchnschnitt: 4,75 von 5)

(8 Stimmen, Durchnschnitt: 4,75 von 5)

Schreibe einen Kommentar