Wahrsager haben ihr Kristallkugeln und Wissenschaftler ihre Modelle. Für fundierte Prognosen an der Börse stellen statistische Modelle sicher das probatere Mittel dar. Dieser Beitrag zeigt am Beispiel der BASF-Aktie wie man auf Basis historischer Daten eine Vorhersage für die diskrete Rendite über die nächsten 5 Jahre treffen kann. Ganz nebenbei werden wir sehen, dass Renditen theoretisch immer derselben Verteilungsfamilie folgen (was eine der Grundannahmen des Black-Scholes-Modells darstellt). Untermauert werden alle Schritte durch entsprechende Simulationen, die ihr mittels R-Skript sowie jahres- und tagesfeinen Daten nachvollziehen könnt!

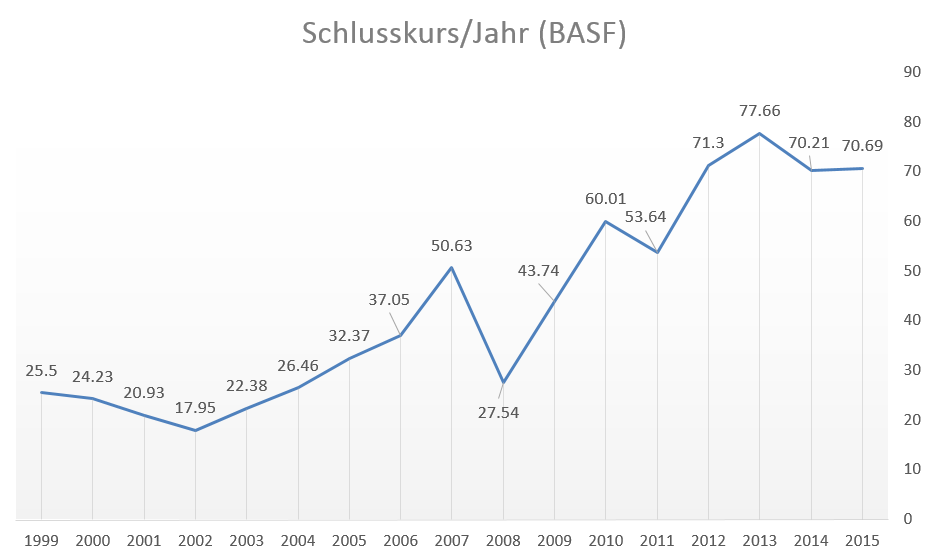

Kursentwicklung der BASF-Aktie zwischen 1999 und 2015